燃料油价格调整最新消息通知-燃料油价格调整最新消息

进口燃料油的人民币价格构成为:(燃料油美元价*汇率*1.01的关税+1218的消费)*1.17的增值税。目前多数燃料油进口进来的价格倒挂的。这里所说燃料油指的是实实在在的燃料油,如M100,180,380等,不包括以燃料油名义报关打擦边球的柴油等其它油品。同时,对于用于生产加工的企业来说,燃料油确实是可以退消费税的。但是贸易公司进口进来是不牵扯退税的。所以如果你是贸易公司,1218的消费税也要核算的成本里。

2021年12月3日汽油调整最新消息

1000TEUS以下的每日耗油大概在30吨;1000-3000在50-80吨;5000以上在100吨。

近些年来,我国船舶建造业在《船舶工业振兴调整规划》的指引下,随海洋物流平台的兴盛跻身为国际强国。而《绿色船舶规范》的出台,不仅与国际海洋环境保护发展趋势有关,而且也与我国在全球海洋装备领域立足龙头应承担的责任有关。

馏分燃料油包括:

柴油、4#燃料油等;残渣燃料油主要包括120CTS、180CTS、380CTS等。

一般轮船拥有两套动力系统,即主机和辅机。一般主机的燃料是残渣燃料油,辅机的燃料是馏分燃料油。

根据海洋公约和港口要求以及各个国家和地区的环境保护法规的规定,轮船在距离海岸线的一定距离外可以燃烧残渣燃料油,而进入港口和一些特殊地区必须燃烧馏分燃料油。同时,轮船在进行一些精细操作和恶劣条件系的航行时为保证安全也燃烧馏分燃料油。

沥青、原油和燃料油期间的套利关系究竟如何?

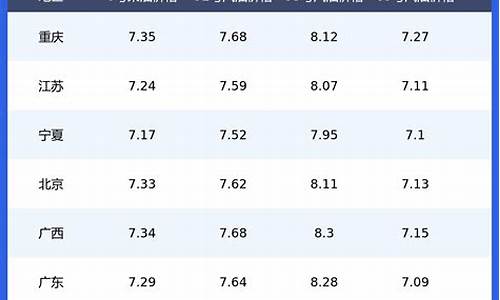

12月3日24时起国内成品油价格按机制下调。根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自2021年12月3日24时起,国内汽、柴油价格(标准品,下同)每吨分别降低430元和415元。调整后,各省(区、市)和中心城市汽、柴油最高零售价格见附表。相关价格联动及补贴政策按现行规定执行。 中石油、中石化、中海油三大公司要组织好成品油生产和调运,确保市场稳定供应,严格执行国家价格政策。各地相关部门要加大市场监督检查力度,严厉查处不执行国家价格政策的行为,维护正常市场秩序。消费者可通过12315平台举报价格违法行为。

:

一.成品油是指石油经过现代化的炼制加工生产出来的石油产品。随着经济发展,汽车工业、农业机械等行业对成品油的需求不断增长,成品油作为国家重要战略物资的地位和作用越来越凸显。

二.成品油的定义 广义的成品油是指经过原油生产加工而成的油品,可分为石油燃料、石油溶剂与化工原料、润滑剂、石蜡、石油沥青、石油焦6类。 根据商务部发布的《中华人民共和国成品油市场管理办法》(商务部令2006年第23号),成品油是指汽油、煤油、柴油及其他符合国家产品质量标准、具有相同用途的乙醇汽油和生物柴油等替代燃料。

三.车用汽油(税号2710.1210),是用于汽车等汽油机的燃料。一般由直馏汽油、催化裂化汽油和聚合汽油按一定比例掺和,并添加适量添加剂(如抗爆剂、防胶剂等)调和而成。根据国家标准,车用汽油分为89、90、92、93、95、97、98等牌号,无水溶性酸碱、水分和机械杂质。 航空汽油 航空汽油(税号2710.1210),是用于航空活塞式汽油机的汽油。一般由基础油、高辛烷值组分、异戊烷加入适量的抗氧剂组成。75号航空汽油适用于无增压器的小型活塞式航空发动机,95、100号航空汽油适用于有增压器的大型活塞式航空发动机。航空汽油除抗爆性外,对蒸发性、贮存安定性及发热值等均比车用汽油的要求高,无水溶性酸碱、水分和机械杂质。

燃料油征收消费税吗

本周期货市场最大热点莫过于沥青期货的行情,沥青市场从8月底开始了此轮上涨,时间进入9月沥青期货更是突然发力连续三天放量大涨一度冲至3800,引发市场高度关注,与原油套利价差迅速拉回至年初高位,炼厂沥青生产装置也终于实现盈利避免了连续亏损的被动局面。然而9月11日随着“环保限产措施上有所放松,或取消限产比例”的传言进一步发酵,黑色系率先大幅下跌,随后前期领涨龙头PTA也出现了大幅下跌,恐慌情绪蔓延到整个市场,沥青期货也从高位深幅回落,那么沥青的上涨行情结束了吗?

在沥青大幅上涨单边操作迎来主升段同时,沥青与上游原油、燃料油之间的价差同样也带来大幅的波动,这期间的套利关系究竟如何呢?

燃料油、沥青生产流程

燃料油生产流程:原油在加工过程中,会先依次产生 “汽油”、煤油、柴油这三种较轻的油,这三种燃烧性能比较高的油统称为燃油,最后剩下的较重的剩余物叫重油。因其广泛用于船舶锅炉燃料、加热炉燃料、冶金炉和其它工业炉燃料等的原因,所以平时主要称其为燃料油。

沥青生产流程:通常原油经常压蒸馏分出汽油、煤油、柴油等轻质馏分,剩余重油进催化裂化装置再加工提炼之后,余下的残渣符合道路沥青规格时就可以直接生产出沥青产品。所以我们可以看到沥青是重油提练过程中最后剩下的渣滓,可以说是燃料油的一种产品,

从沥青与原油、燃料油的产业链流程来看,其价格传导关系密切。沥青既可以是原油的产品(譬如马瑞油、海洋油等品质偏重的原油都可以作为沥青原料),也可以由燃料油直接加工而来。2015年前未放开地炼原油使用权之前,地炼普遍以加工燃料油为主,多家地炼长期以来就具备生产沥青基础,目前也有多家地方炼厂是上期所沥青期货的交割库。因此从价格逻辑上看沥青作为终端产品与原油、燃料油都具有高度相关性;沥青在原油的加工序列里属于副产品,其价格变动与原油关系虽然不如成品油、汽柴油与原油关系密切,但也同样具有高度相关性。而燃料油本身属于原油加工提出轻油之后的重油,包含沥青成分,其价格与沥青的关系反而更为密切,逻辑上存在与沥青价格相关度更高的可能。

沥青与原油套利分析

1、 沥青与原油长期价格走势具有高度相关性。经测算,上海原油期货SC上市以来与沥青期货价格相关性高达0.93;

2、 价差结构近半年周期看相对稳定0-450之间,数据有限仍需进一步观察。

燃料油与原油套利机会分析

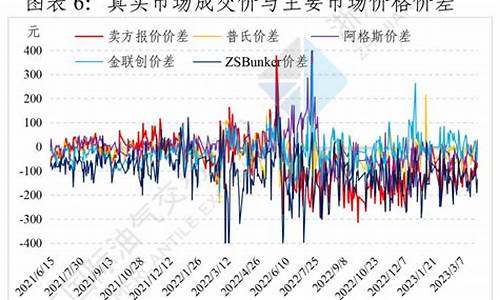

而燃料油作为原油加工提出汽柴煤等轻油组分之后的产物,其价格波动与原油价格直接相关,因此燃料油素来被称为“小原油”。我国7月16日新推出的380船用燃料油期货,因其船用特性,价格变动还受到航运景气度影响。由于380燃料油上市不足2月,但从上市以来运行态势来看,燃料油的价格波动与SC之间相关度还是非常高。如下图所示,二者价格运行节奏一致,幅度略有差异,总体表现运行平稳8月中旬以来燃料油走势略弱于原油,后期燃料油与原油之间将存在较多的套利机会,适合套利交易者长期跟踪。

产业连上下游套利机会分析

尽管沥青已经走出了此轮上涨,也修复了沥青原油的套利价差,但仍不妨碍我们去总结如何把握核心因素以更好的捕捉接下来市场中的套利机会。

首先我们先回溯一下此轮行情启动的过程。早前从跟多家炼厂沟通反馈情况来看沥青装置上半年普遍亏损,沥青涨幅远远落后于上游原油的上涨,这种现象也不仅仅出现在沥青环节,上半年成品油端的汽柴油价格涨幅也均落后于原油的上涨,炼厂没办法只能是降低开工率,调整装置产出,相应地减少沥青产量,这为后期沥青供需结构改变出现市场低库存的情况埋下了诱因,适逢9月进入沥青消费旺季,低库存以及上游马瑞油供应国委内瑞拉供应的稳定性堪忧引爆市场从而形成了沥青期货的一轮爆发。

总结

从中我们可以归纳出以下几点:

1、对于同一产业链上各品种的价格因受成本和利润的约束必然具有一定程度的相关性,尤其是在原油产业链中与各品种的裂解关系较为稳定,除非出现特殊的历史背景(譬如近年来钢铁产业的供给侧改革赋予了钢厂丰厚利润),其裂解差必然形成相应的价差区间。而沥青原油的套利正是因为裂解差处于持续低位,抑制了炼厂的沥青供应动力,进而后续改善了供需结构,为接下来沥青走强埋下伏笔,而此时原油价格正处于调整阶段,裂解差从低位修复就在预期之中。

2、需求旺季到来,却发现市场上沥青处于低库存状态,而炼厂今年普遍资金链较为紧张,开工率偏低,沥青供应一时又难以及时跟上,进一步加大了市场对供应的紧张情绪。

3、之前委内瑞拉的原油产量持续下滑一直是推升油价的一个重要因素,此时市场意识到委内瑞拉主供中国的马瑞油恰恰是生产沥青的原料,原料缺货进一步放大了市场做多热情。

通过汇总可以发现,像沥青、原油这种产业链套利操作的机会需要有扎实的产业现状做基础,了解了该商品的供需变化后方能把握住这种操作机会,因此对于熟悉本产业的产业客户、专业期现公司和专业机构投资者来说这类套利机会通常是参与期货市场把握的重点机会。而且在基本面的配合下,市场恐慌心理往往让投资者形成非理性行为进而推动市场出现极端行情,在顺势操作的背景下,资金合力往往能够取得超额收益。

燃料油征收消费税。

为了控制能源消耗、引导石油产品的合理消费和节约石油资源,这次消费税政策调整扩大了石油制品的消费税征收范围,对航空煤油、石脑油、溶剂油、润滑油、燃料油开始征收消费税。考虑到当前国际市场原油和成品油价格上涨较快,纳入征收范围后如果征收力度过大,将不利于价格的稳定,为适当缓冲对价格的影响,政策出台时先按应纳税额的30%征收,对航空煤油暂缓征收消费税。随着我国经济实力的不断增强和人民收入水平的不断提高,人民消费水平日趋国际化和高档化,消费内容和消费结构发生了显著变化,游艇、高尔夫球、高档手表等高档消费品开始进入一些高收入、高消费群体的生活,而浴液、洗发水等护肤护发品的消费越来越普及,已经逐渐具有了大众消费的特征。为了更好地发挥税收的调节功能,使消费更趋合理和公平,此次调整将游艇、高尔夫球和球具、高档手表纳入消费税征税范围,税率分别为10%、10%和20%,同时取消护肤护发品税目。

消费税具有以下几个特点:

1、征收范围具有选择性,也就是说,它只是钻则一部分消费品和消费行为征收,而不是对所有的消费品和消费行为征收;

2、征收环节具有单一性,也就是说,它只是在消费品生产、流通或消费的某一环节一次征收,而不是在消费品生产、流通和消费的每一个环节征收;

3、征收方法具有灵活性,也就是说,它可以根据每一课税对象的不同特点,选择不同的征收方法。即可以采取对消费品指定单位税额依消费品的数量实行从量定额的征收方法,也可以采取对消费品或消费行为制定比例税率依消费品或消费行为的价格从价定率的征收方法;

4、税率、税额具有差别性,可以根据消费品的不同种类、档次过者消费品中某一物质成分的含量,以及消费品的市场供求状况、价格水平、国家的产业政策和消费政策等情况,对消费品制定高低不同的税率、税额;

5、税负具有转嫁性,也就是说,消费税无论是在哪个环节征收,也无论是实行价内征收,还是价外征收,消费品中所含的消费税最终要转嫁到消费者身上。有些消费税,直接由消费者负担,例如就消费行为征收的筵席税。

综上所述,消费税(消费行为税)是以消费品的流转额作为征税对象的各种税收的统称。消费税是在对货物普遍征收增值税的基础上,选择少数消费品再征收的一个税种,主要是为了调节产品结构,引导消费方向,保证国家财政收入。

法律依据:

《中华人民共和国消费税暂行条例》第五条

消费税实行从价定率、从量定额,或者从价定率和从量定额复合计税(以下简称复合计税)的办法计算应纳税额。应纳税额计算公式:

实行从价定率办法计算的应纳税额=销售额*比例税率

实行从量定额办法计算的应纳税额=销售数量*定额税率

实行复合计税办法计算的应纳税额=销售额*比例税率+销售数量*定额税率

纳税人销售的应税消费品,以人民币计算销售额。纳税人以人民币以外的货币结算销售额的,应当折合成人民币计算。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。